合格可能性を見極めた上で9月からの科目選択

税理士試験は5科目合格する必要があるので、最後の科目を受験した場合以外の多くは9月から来年8月に向けた税理士試験『新シーズン』のスタートです。

ここで、いろいろな選択肢があるわけです。受験科目は何にするのかや受験科目がある程度そろってきたなら就職しながら受験をするのかどうするのかなどなど

ただ、自分が個人的に感じるのは、多くの受験生は8月下旬に考えるべきこの選択を軽視しがち。本試験の結果が出る12月に、実際に合否を見てから考える人ばかりです。

それ遅いよ!と思うのです。税理士試験は合否が出るまで4ヶ月ですから、適切な判断をして受験勉強に取り組むのとそうでないのでは、単純に受験に備える時間が4ヶ月違うのです。1年に一回の本試験で4ヶ月の差は、判断を間違ったら致命的ですよね。だから12月に慌てないために9月は冷静な人生の選択をする必要があるのです。

まえふりが長くなりましたが、9月からの新シーズンに向けた科目選択、就職するかの選択について自分からアドバイスすることはたった一つだけです

前述したように自分の答案と受験予備校の発表している合格ラインをしっかり把握し、合格可能性の情報を正しく集めたうえで『保守的に』です。

合格ラインギリギリの科目は、不合格で来年の1月から再度受験すると思って判断することです。

合格ラインギリギリの科目は、不合格で来年の1月から再度受験すると思って判断することです。

合格ラインをゆうゆう超えていたとしても、万が一不合格だったらを想定して判断することです。

みなこの見立てがポジティブというより、楽観的です。

例えば、受験初年度に受験専念で、簿記論と財務諸表論を受験したとします。

2科目とも合格ラインギリギリです。合格するかどうかは蓋をみないとわからない。

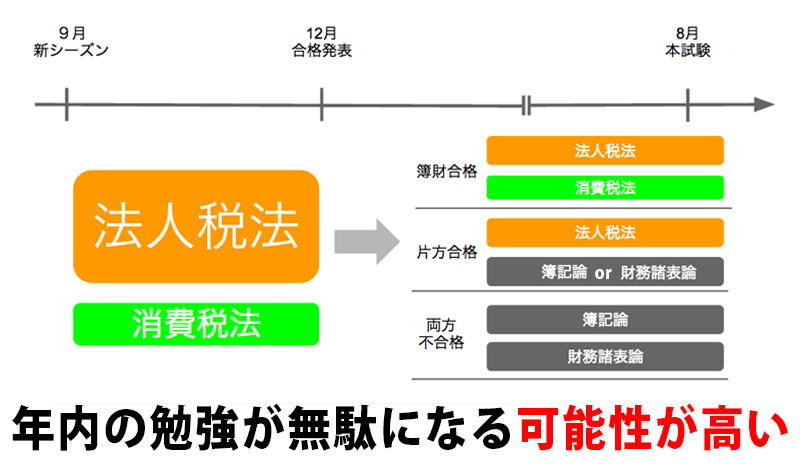

という場合には、多くの受験生は税法の中でも一番ボリュームがある法人税法と、学習ボリュームの比較的少ない消費税法や、固定資産税などのいわゆるミニ税法という科目を選択して9月から学習をはじめます。

で、多くの場合どちらも不合格か、1科目合格です。

どちらも不合格の場合は、最悪で9〜12月まで学習した法人税法は、実質的に12月で簿財にスイッチしそれまでの勉強は来年まで持ち越しです。来年は、受験初年度に不合格だった、簿財と新規の消費税の受験です。もし、簿財のうち片方が合格していても、不合格の1科目と法人税法、消費税法の3科目受験はかなりハードです。自分の経験からすると、初年度の簿財を同時合格出来ない人は翌年に、3科目の同時合格はほぼ不可能です。そう考えると、9月の法人税法と、消費税法を受験するという選択は2科目ともに合格する前提以外では、年内の勉強が無駄になる可能性が極めて高いのです。

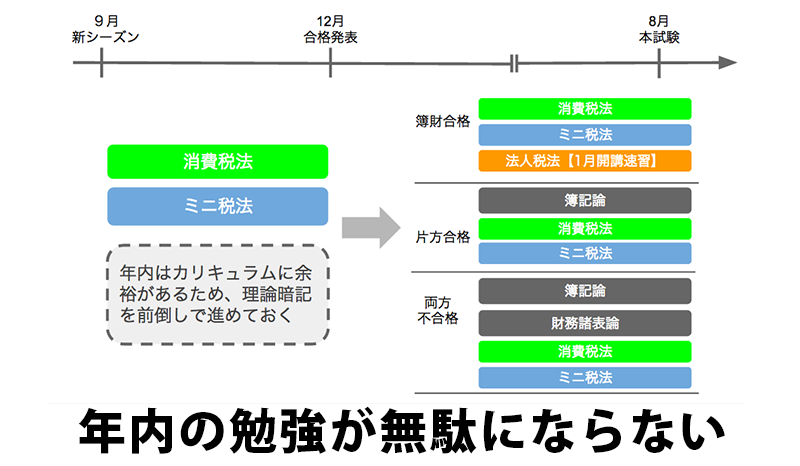

自分なら、この場合の受験科目は、合格ラインが微妙ながらもかなり受かりそうであれば、法人税法の年内完結1科目。どちらも、ギリギリで不合格を視野にいれる必要があるなら、消費税法と、ミニ税法を勉強します。

受験専念で、消費税法とミニ税法では時間が余りすぎると思われるかもしれませんがカリキュラム通りに勉強していたら確かにそうです。

ただ、自分ならその2科目の理論暗記を前倒しで進めていきます。順調に進めば、12月の合格発表時にはミニ税法の暗記の1回転目は終了させます。

一見ものすごく保守的に見えますが、簿財の両方がダメでも、消費税法とミニ税法の暗記が年内で大方覚えていれば、年明けは受験二年目の簿財を含めた4科目の受験が可能です。

1科目合格なら不合格一科目を含めた3科目でより合格可能性が上がります。

もし、簿財2科目が合格していれば、嬉しい誤算です。それなら消費税法とミニ税法だけでは時間があるので、法人税法の速習講座を1月から選択すればいいのです。

この場合は、法人税法は合格は厳しいと思います。でもいいのです。そもそも合格が微妙だった簿財が合格出来ているのですから、順調に来ているのです。だから2年目は法人税法よりも、消費税法とミニ税法を確実に合格レベルに持っていけばいい。

繰り返しになりますが、一番良くないのは9月に安直に法人税法と、消費税法という科目選択をすると、翌年の8月に受験科目として持って行くことが出来ない科目を9月から12月までの4ヶ月間もの長い間勉強するロスです。

この話をすると、その4ヶ月間の法人税法や消費税法の勉強だった来年の受験のために無駄ではないという事を言われる方がいます。

確かにその期間に勉強した法人税法や消費税法の内容は無駄ではありません。ただし、その勉強期間に合格する必要がある受験科目の勉強時間の機会損失と考えれば、やはりロスが大きいと言わざるを得ないのです。

中途半端に勉強した科目があるとプランが狂い出す

もう一つ怖いのは、中途半端に年内だけ勉強して来年に持ち越ししてしまった科目があると、次の年の科目選択にも影響が出てきます。

生じか、年内勉強をするとついつい基礎的な学習は済んでいるから年内完結コースに入って年明けは、上級コースで合格まっしぐら!などと予定をたてますが、年内に学習した基礎論点を中途半端に知っているが故に、授業の序盤はカリキュラムについていける気になります。

ただ、次第に未学習の新規論点に入っていき、学習のスピードについていけず本来押さえなければいけない基礎論点がぐらぐらのまま、名ばかりの上級生となり不合格します。

そしてその後もずるずるといつまでも合格出来ない上級生の道を歩むことになります。

これが一番つらいのです。受験を数年していると今更基礎固めと言われても知ってるし、でも合格出来ないという事で、次第に勉強するモチベーションが下がりいつの間にか税理士試験からフェードアウトしていきます。

安易な就職はもっと悲惨

科目の選択よりももっと慎重に保守的に判断して欲しいのが就職です。

これは、すでに【受験専念組が『仕事をしながら受験組』にスイッチするタイミング】で触れているので参考にしてもらえればと思いますが、就職をして仕事しながら受験する道を選ぶ場合は多くの場合12月の合格発表で『合格したら』と考えている方が多いと思いますので、少し先の話かもしれません。

ただ、就職についても保守的にが、自分から言える一番のアドバイスであることは変わりません。