本試験が終了したら必ずやってほしいこと

絶対にやらなければいけないのは自分の作成した答案の答え合わせ!当然です。

解答した答案は回収されますので、時間が許す限り答案用紙に記載した解答は問題用紙やメモ用紙に記載しておくのは鉄則です。ただし、税理士試験は多くの科目で制限時間内に解答しきれない場合が多いので、すべての問題を解答しきれないのに、解答を問題用紙に転記するのは時間のロスです。

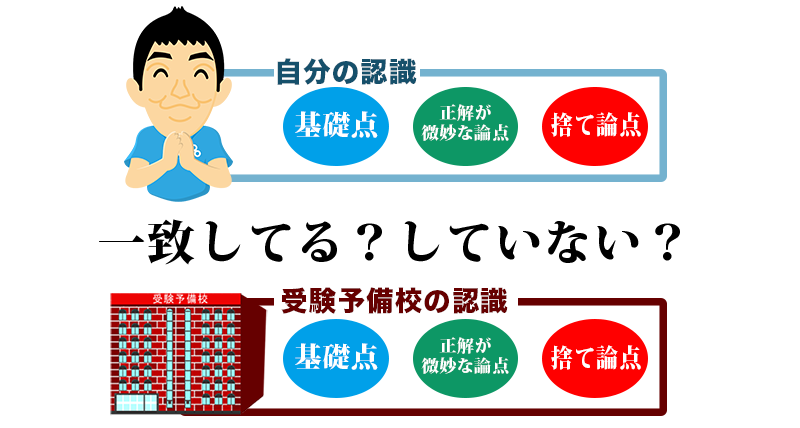

そんな時におすすめしたいのは、120分の解答時間終了後出来るだけ本試験の記憶があるうちに、各問題について、自分なりに判断した点数を取る論点いわゆる『基礎点』と、手は出したけどとれているか曖昧な論点『正解が微妙な論点』。そして、手を出していない合否に左右されないであろう『捨て論点』を、自分なりに分類しておくことです。

本試験の合否を左右するのに最も重要なのはこれです。この分類が正しく出来ているかと、正しく判断出来た上での『基礎点』の確実な積み上げと、『合否を左右する論点』をいかに多く稼げるかにかかっています。

ここで言う『基礎点』になる論点は、論点の理解が難しいかそうでないか、あるいは実務で使う論点かそうでないかは関係ありません。

一言で言えば、受験予備校がしっかりと教えている論点かどうか。受験予備校が時間をかけている論点なら、周りの受験生も確実におさえてくる。だから取りこぼしは絶対に許されない。

ここが確実にとれていれば、かなりの確実で合格します。あとは、『正解が微妙な論点』を半分くらい解答できていればほぼ確実に合格します。『捨て論点』はその名の通り捨てる論点なので説明は不要ですね。

分類は客観的にてどうなのかが大事

確認したいのが自分なりに分類したこの3分類が客観的にも正しいのかということ。

受験予備校からは本試験当日から早いと翌日、遅くても2,3日で解答速報がでます。この解答速報と照らしあわせてみてください。

まず、自分が判断したこの分類と、解答速報の認識が正しいのか。例えば、問題文の最初の2,3行を読むと全く学習したことがない論点だと思って『捨て論点』と判断して飛ばしたのに、実は読み進めればオーソドックスな『基礎点』になる内容だったというケース。逆に自分は『基礎点』と思って、時間を使って解答したが『捨て論点』だったという場合です。

例えば自分の受験生の経験だと、消費税法の受験で出題された消費税の納税義務の判定で算出する『基準期間の売上高』の論点。受験予備校で出題される演習の多くは、この論点は必ず取るべき『基礎点』に分類されるものだが、その本試験では初めて会社分割が行われた際の特殊な計算でした。

結果的にこの論点の正否は合否にあまり影響がなかったので実質的に『捨て論点』であり、自分も一応手は出したが、時間をかけて解答しても正答率は上がらないと判断して、さっさと別の論点を解答しました。

取るべき範囲の判断が合否を左右する

この判断が、ほぼ正しくて受験予備校が設定している合格ラインを5点以上超えているなら、安心して合格したと思っていいです。逆にこの認識がずれていたら、たとえ合格ラインでもおそらく不合格。合格ラインを10点以上超えているなら合格するかもしれないが5点位超えてても微妙でしょう。

合格可能性の判断は、点数も大事ですが周りの受験生が取るべきところを自分も取れていたか。捨てるべき論点は自分も捨てることが出来たかがすべてです。合格しそうかの判断はそこを見てください。