読みたい項目に飛べる目次

税理士試験の試験勉強に意味はあるのか?後編

以前勤めていた税理士法人で、こんな話がありました。

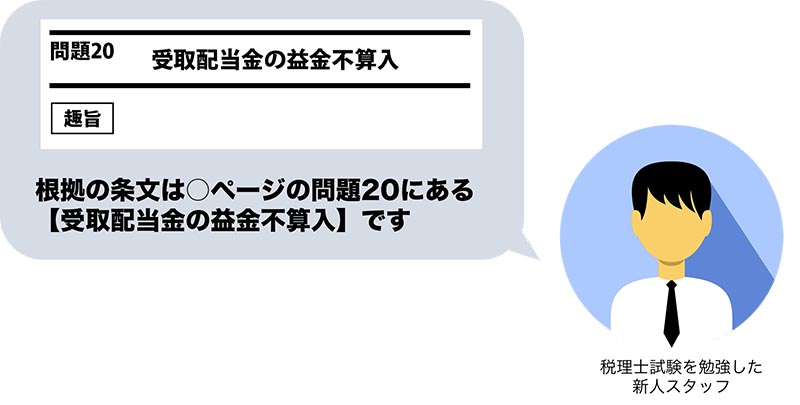

税理士試験の資格予備校で勉強し、法人税の科目合格を果たした新人スタッフに対し、実務の際に「根拠となる条文は?」と尋ねました。すると、その新人スタッフは受験予備校の理論ノートを持ちだし、「通し番号◯◯番の受取配当金の不算入の規定です!」というのです。

何を言いたいかというと……、

何を言いたいかというと……、

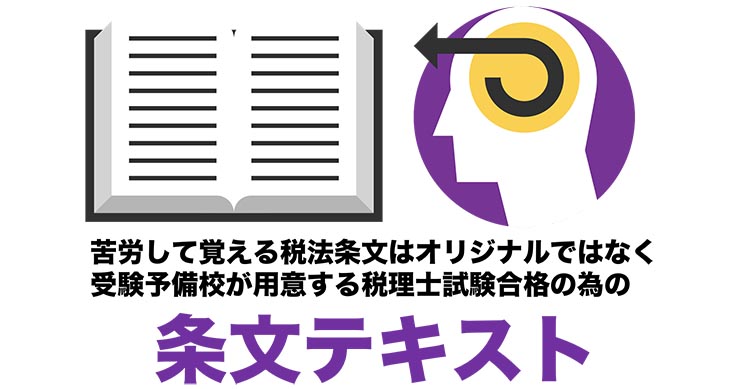

税理士試験の受験生にとっての「税法条文」というのは、受験予備校の用意した【条文テキスト】になってしまうわけです。

受験予備校にとって、受験生を短期間で合格させるためには、受験生の多くが苦手とする理論の丸暗記をいかに克服してもらうかが重要なファクターになります。そのため、受験予備校の理論ノートがオリジナルの税法条文の要約版であることは伝えても、毎回の理論の解説授業で受験予備校が用意した要約版の理論と、オリジナルの税法条文を毎回紹介することが実質できません。

実務にあたるようになってからオリジナルの条文に触れる機会を作ればいいのかもしれません。とはいえ、税理士試験に合格してもすぐに実務にあたれるわけではないので、税法条文の体系的な理解や根拠条文の的確な探し方を問うような試験問題でない限り、受験予備校の理論問題対策は一時的な「丸暗記」につきてしまうのです。

言うなれば、現在の税理士試験の理論問題は、合格するためのただの儀式であり、「意味が無いことでもやり続ける覚悟があるのか?」を試す我慢比べともいえる出題のような気がしています。

その儀式に向け勉強にあてた大事な時間は大きな機会損失になってしまうでしょう。「その時間を使って別のスキルを身につけたら、もっといろいろなことができるのにな……」と思ってしまいます。

⇒次はそんなにまでして合格した税理士資格の価値が大きく下がっているという話です。

それでも税理士めざしますか?他の記事

[TagList tag=”それでも税理士めざしますか” order=”ASC” count=”-1″]

独立税理士奮闘記のオススメ記事

[TagList tag=”ひとり税理士オススメ” order=”DESC” count=”6″]

税理士試験関係の別カテゴリーコンテンツ

[TagList tag=”税理士試験カテゴリー” order=”DESC” count=”3″]