税理士試験の試験勉強は、実務で意味があるのか?前編

前回の話で、税理士試験における試験勉強の期間は、相当長い期間を要するとお伝えしました。それほどに長い時間がかかって税理士になったとして、受験勉強が実際の業務に役に立つのかというと……、試験の内容は、現在求められている実務のスキルと大幅に乖離していると思います。

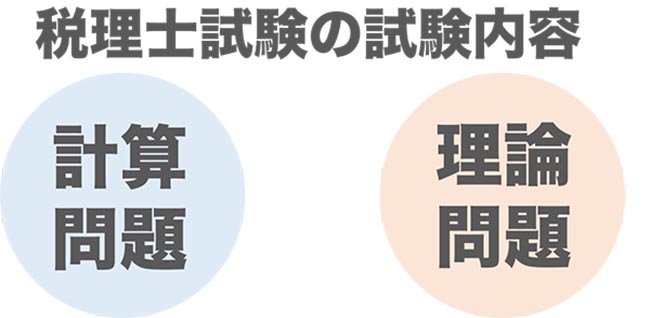

税理士の試験は、基本的には計算問題と理論問題で構成されています。

(簿記論のように、すべてが計算問題という科目もありますが)

計算問題は、条文に即した算式について、持参した電卓で計算して解答を導き出すというもの。

理論問題は、丸暗記した条文をそのままベタ書きするするか、問題で与えられた事例について該当する条文をアレンジしながら解答するというもの。

昨今、エクセルや会計ソフトがこれだけ進化しているのに今更電卓を叩いて解答を導き出すというのは、そもそも意味があるのか−−そうした議論もあると思いますが、税法の計算式や構造を体に染み込ませるという意味では、必要だと思っています。

正直なところ、実務では固定資産に関する「減価償却費の計算」、及び法人税法の試験において回答しづらい論点の代表格である「受取配当金の益金不算入の論点」などは、申告ソフトのシステムに計算要素となる数値を入力しさえすれば、自動で算出されます。また、エクセルなどの表計算ソフトで金額の集計を行えば、電卓を叩く余地はかなり限定的となります。

ただし、税理士試験に合格するために何度も計算した構造が体にしみついていることで、基礎数値の入力漏れなどのヒューマンエラーについて事前に回避できるというメリットは大きいと思います。そうした力は、税理士試験に向けた受験勉強で計算問題を数多く解いてこそ身につくものだと思います。

対して、理論問題に目を向けると……。

この理論問題は、すでに時代錯誤なのではないかと思います。

理論問題は、会計基準や税法条文を暗記しその内容を本試験でアウトプットするもの。

いまやインターネットで調べようと思えば、いくらでも情報が得られる時代です。

例えば、該当する条文も法令データ提供システムという条文が検索できるサービスもあるので、根拠条文を調べるスキルを身につける必要はありますが、条文を暗記するという必要はないですよね。

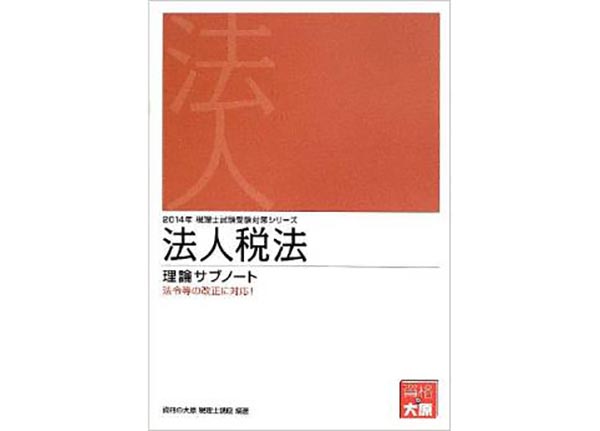

ちなみに、税理士試験の理論問題は税法条文の暗記なのですが、実際に合格する税理士試験の受験生の大半は、オリジナルの税法条文を暗記しているわけではありません。

実際の理論暗記は、オリジナルの税法条文を覚えやすいようにと、受験予備校が要約した条文を暗記しています。

この要約された条文。初めてに断っておくと、教材としては最高です。

読みづらく解釈も難しい税法条文の要旨を端的にまとめていて、税理士試験の理論問題を制するためには絶対必須の教材なのです。

-amazonの販売ページより 資格の大原から発売されている 理論サブノート-

ただし、最高という評価は、【税理士試験を合格するための教材としては】という条件付きです。

そもそも、税法条文を覚えること自体にさほど意味がないのに、その覚える条文は専門学校が作成した要約・簡略化された【条文もどき】なわけです。

⇒次は後編 試験合格者の新人にあった会計実務あるある話です。