読みたい項目に飛べる目次

報酬を払う際に相手の源泉を差し引く必要はあるのか?

報酬を支払う側の場合「自分は源泉徴収をする義務があるのか?」を判定する必要があります。

まずは、支払先が法人か個人かで判断をします。

「源泉所得税を徴収する必要はある?」を判断するには

報酬を支払う側の場合、「源泉徴収をする義務があるのか?」を判定する必要があります。下図のフローチャートを参照して頂きたいのですが。株式会社などの法人は源泉徴収義務者に該当します。

個人の場合は、アルバイトなど定期的に給与を支払っているなど一定の要件を満たす個人に限られます。

源泉徴収義務者に該当する場合、月末までに発生した報酬に対する源泉所得税は、翌月10日までに納付することが原則です。但し特例納付の届け出をすると、半年分の源泉徴収税を1月か7月に一括で納付することもできます。※一部の取引に限ります

同じ報酬でも源泉の有無は異なります

源泉徴収の有無を判断するケースを整理すると

●支払う側が源泉徴収義務者に該当する

●かつ源泉徴収の対象となる取引

上記のみ、必要ということになります。

例)イラストの作成業務を行った場合

●支払う側が法人の場合

源泉徴収(現在は10.21%※復興所得税含)の源泉徴収を差し引いての支払う必要があります。

●源泉徴収の義務のない個人に該当した場合

報酬の全額を相手先に支払えば良い、ということになります。

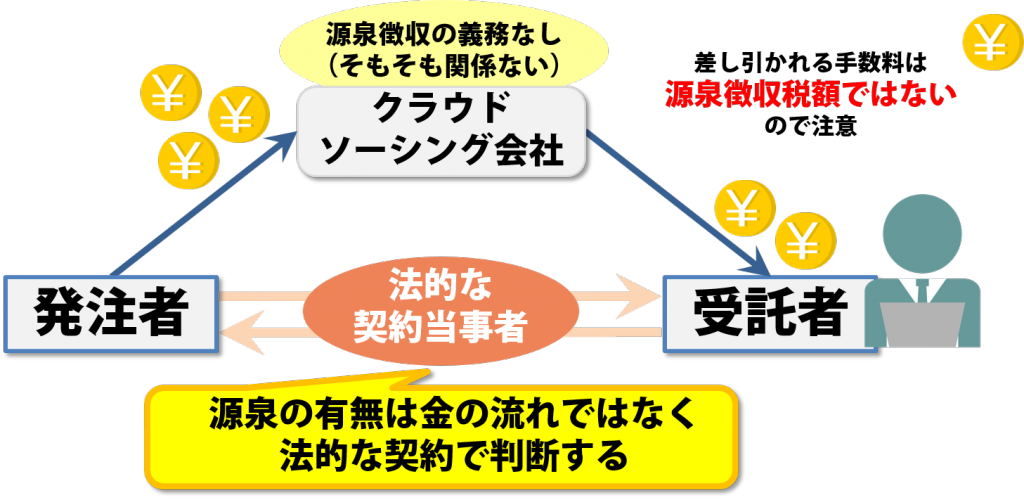

クラウドソーシングの源泉徴収はどうなるの?

クラウドソーシングを利用した取引では、クラウドソーシング会社・発注者・利用者という三者が存在します。この場合、クラウドソーシング会社はあくまで【業務の仲介者】になり、当事者ではありません。従って源泉徴収の手続きは、発注者と利用者間で行います。

廣升 健生/大島 克之